Обсуждаем на форуме

Обсуждаем на форуме

Список тематических статей

Рынок гибких упаковочных материалов

Общее состояние отрасли

Упаковочная индустрия, являясь вторичной по отношению к основным производителям продукции (будь это продукция пищевой промышленности, металлопродукция или изделия легпрома), сильно зависит, в первую очередь, от уровня спроса со стороны производителей - основных заказчиков тары и упаковки. И, в не меньшей степени, от цен на материалы и оборудование.

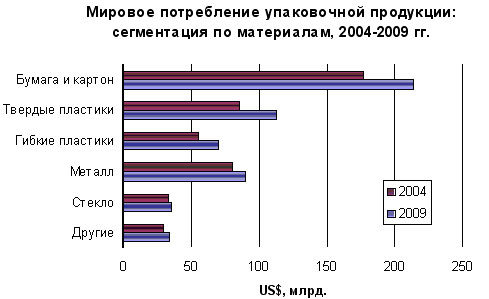

Экспертные оценки объема мирового рынка упаковочной продукции и оборудования сильно различаются. Согласно отчету Credit Suisse First Boston, мировой рынок упаковки оценивается в $440 млрд.

Основными региональными рынками являются Северная Америка (на США приходится около 30% мирового потребления), Западная Европа и Азия. Доля России в объеме мирового рынка не превышает 1,85% или около $8 млрд вместе с оборудованием. Но если в совокупном обороте мировой упаковки доля оборудования составляет около 6%, то в России эта доля находится на уровне 17%, что наглядно говорит о ближайших перспективах роста потребления упаковочных материалов.

Как следует из диаграммы, потребление твердых пластиков растет и будет расти опережающими темпами, плюс 34-35% к 2009 г. На втором месте, с темпами в 27-28%, находятся гибкие упаковочные материалы (ГУМ), и только на третьем месте, с приростом потребления 21-22%, останутся бумага и картон. Но и здесь у российского рынка, как у подростка-акселерата, есть свои особенности и свои возможности.

По бумаге, картону и полимерам ситуация по долям потребления достаточно близкая к общемировой. Но стекла потребляется в два раза больше, а металла (жести) в два с половиной раза меньше. В стране недостаточно производится дешевого макулатурного картона, нет отлаженной системы сбора макулатуры. Наши ЦБК оправляют на экспорт значительную часть всей производимой в стране целлюлозы, но почти весь мелованный целлюлозный картон (хромэрзац) поступает из-за рубежа. На экспорт уходит почти весь стирол, а львиная доля производимого из него полистирола импортируется.

В России пока нет производителей металлоценового полиэтилена, новейших сортов линейного полиэтилена, иономеров, новых полимеров супергексенового, супероктенового, бимодального типов.

Для наших производителей, использующих отечественное сырье, это оборачивается избыточным весом упаковки, недостаточной ее прочностью, отсутствием технологий рециклинга, что грозит экологическими проблемами. А, главное, - низкой конкурентоспособностью продукции отечественных производителей по сравнению с их западными коллегами.

Конечно, мы не собираемся идти в ряды антиглобалистов и возражать против продукции Дюпона или Хенкеля. Просто в стране, сидящей на нефти и газе, производство продуктов малой и большой нефтехимии должно априори быть конкурентоспособным, и как-то странно, что туда не идут большие инвестиции.

Что же касается конкретно производства пленочных и комбинированных материалов для гибкой упаковки, то она наглядно представлена в таблице.

Анализ спроса и предложения на российском рынке в 2006 г. по упаковочным материалам

|

Наименование материала

|

Доля российских производителей

|

|

Пленки для табачных изделий |

0,3 |

|

Полипропиленовый лист |

1 |

|

Блистерные пленка и лист |

0,85 |

|

Ориентированные полистирольные пленки |

0,8 |

|

Твист-композит с печатью |

1 |

|

Твист-пленки с печатью |

1 |

|

Микрогофрокартон с мелованным слоем |

0,6 |

|

Коробки из микрогофрокартона с печатью |

1 |

|

Бумажные пакеты с печатью |

1 |

|

Глубокая печать на упаковочных материалах |

0,15 |

|

Флексопечать на полимерных пленках |

0,85 |

|

Кашированые материалы с печатью |

0,9 |

|

Полимерные пакеты |

1 |

|

Ламинированая бумага с печатью |

1 |

|

Картонная упаковка с печатью |

1 |

|

Термоусадочная пленка монослойная |

1 |

|

Термоусадочная пленка трехслойная |

0,6 |

Состояние парка оборудования для производства ГУМ

Сектор гибких упаковочных материалов (ГУМ) в составе рынка упаковки имеет существенные отличия от ряда других секторов. В обороте изготовителей ГУМ большую (до 70%) долю занимают услуги, что делает их чрезвычайно зависимыми от требований конкретного потребителя.

Бум в развитии гибких материалов в Европе пришелся на середину прошлого столетия, при этом у Европы был пример для подражания - североамериканские производители. Для российских упаковщиков аналогичным прототипом был европейский рынок, что позволило им за каких-то десять лет вписаться в общеевропейские нормы по структуре изделий, их ассортименту и видам применяемых материалов. В своем поступательном развитии отечественные производители упаковки вместе с потребительским рынком прошли несколько этапов, причем в разных секторах смена этапов происходила в разное время.

На первом этапе, в условиях товарного дефицита, нашим компаниям надо было просто произвести продукт. Все их усилия были направлены на банальный рост производительности - увеличение выпуска продукции в единицу времени. Дальше продуктов на рынке стало много, появилась конкуренция, и компании были вынуждены конкурировать ценой. Надо было произвести новый или тот же самый продукт, но по более низкой цене, для чего оптимизировались технологии, сокращались издержки, совершенствовались каналы продвижения продукта.

Далее требования потребителей росли, покупатель уже не хотел просто дешевый продукт - ему теперь нужно качество. Несколько лет усилия упаковочной отрасли были направлены на производство качественного продукта при сохранении (или росте) производительности и устойчивости в ценовой конкуренции. Компании стали следить за качеством сырья, работать над дизайном продукта, создавать систему контроля качества на производстве, оптимизировать дистрибуцию.

На сегодняшний день эти этапы прошли практически все производители, большинство из них смогли наладить простое поточное производство однотипного продукта нужного качества и по нужной цене.

Сейчас настало время структурных изменений уже в самой упаковочной отрасли. Движущими факторами здесь являются рост объема заказов с одновременным повышением требований к оперативности, качеству, сервису от основных потребителей - пищевой промышленности и торговли.

Одновременно возросли запросы к индивидуальности, защищенности, эргономичности упаковки, недостижимые в условиях предприятий, оптимизированных на выпуск однотипной дешевой продукции.

Далеко не все производители оказались готовыми к этим изменениям. Целое десятилетие, с 1992 г. по 2002 г., упаковочная отрасль промышленности развивалась очень высокими темпами, поскольку в условиях дефицита упаковки срок окупаемости вложений не превышал 2-3 лет. Наши предприниматели, не имевшие доступных кредитов с одинаковыми для всех условиями, покупали далеко не самые новейшие, а зачастую даже демонтированные машины и аппараты за счет тех скромных средств, которые любыми правдами и неправдами сумели добыть сами.

Сейчас бум в развитии упаковки пошел на спад, снизилась и высокая рентабельность, позволяющая оправдать подобные закупки. А вот конкурентных преимуществ у производителей с устаревшим парком оборудования и с технологиями вчерашнего дня как не было, так и не будет.

В результате в России более 600 производителей изделий из гибких упаковочных материалов, но только 10% из этой когорты имеют возможности производства соэкструзионных пленок и ламинатов, удовлетворяющим растущим требованиям потребителей. Но и из этого числа только 25-30 предприятий соответствуют возросшим потребностям рынка. Крупные предприятия пищевой промышленности и торговые сети, у которых растут сроки реализации продукции, работают только с теми продуцентами упаковки, которые могут обеспечить соответствующие их требованиям сроки оборота и которые могут обеспечить соответствующие их требованиям сроки оборота и уровень обслуживания.

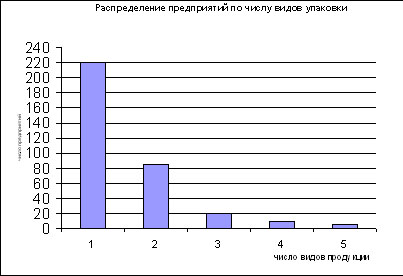

Можно констатировать, что рынок дешевой однотипной гибкой упаковки перегрет, а для выпуска сложной, многофункциональной, обеспечивающей длительные сроки хранения упаковки у большинства производителей нет возможностей. Конструирование и производство такой упаковки требует, как правило, наличия нескольких взаимодополняющих технологий. На диаграмме представлено распределение предприятий по их технологическим возможностям.

Как следует из представленных данных, тремя и более технологиями владеет менее трех десятков предприятий.

Что мы понимаем под этим фактором, можно пояснить на примере ОАО «Компания «Славич». Наша компания является единственным в стране предприятием, владеющим уникальным комплексом технологий для производства упаковки, куда входят:

• технологии нанесения различных растворов, суспензий, эмульсий на движущуюся бумажную или полимерную подложку, обеспечивающие требуемую модификацию свойств ее поверхности;

• высокобарьерные материалы с регулируемыми физико-механическими характеристиками, нанесение расплавов разнородных горячих расплавов полимеров на движущуюся подложку, позволяющие получать комбинированные материалы;

• технологии каширования, то есть соединения пленочных материалов, бумаги, фольги с помощью адгезивов (особенность этих процессов -- возможность получения упаковочных материалов с межслойной печатью);

• технологии получения жестких упаковочных форм (канистр, бутылей, боксов и т.п.) методами выдувного, литьевого, термовакуумного формования;

• технологии офсетной и флексографической печати, обеспеченные полным циклом услуг по допечатной подготовке (препринту);

• современное картонажно-полиграфическое производство.

К сожалению, часть оборудования, обеспечивающего перечисленные технологии, хотя и японского происхождения, но 25-летней давности. По скорости и производительности, энергоемкости, времени переналадки -- использование такого оборудования делает производство недостаточно конкурентоспособным.

Например, установка ламинирования бумаги, машины для нанесения различных составов на движущуюся подложку изначально предназначались для производства фотоматериалов. Поэтому производство ламинированной ПЭ бумаги и изготовление антиадгезионных пленок у нас идет со скоростью 60-70 м/мин. В то же время современное оборудование, которого в России пока ни у кого нет, позволяет это делать со скоростью 400-450 м. Правда, вторая половина машинного парка (экструдеры, ламинаторы, флексомашины) -- это новое оборудование от европейских производителей. Аналогичные проблемы можно увидеть на целом ряде других предприятий, если проанализировать состояние всего парка оборудования на отечественных предприятиях.

Парк оборудования для производства пленочных и комбинированных ГУМ

|

Перечень оборудования

|

Количество оборудования , шт

|

|

|

|

2005 год

|

8 мес. 2006 г.

|

|

1. Экструдеры, всего |

200 |

207 |

|

в т. ч. по числу слоев: |

|

|

|

- монослойные |

160 |

165 |

|

- трехслойные |

35 |

37 |

|

- более 3-х слоев |

3 |

5 |

|

в т. ч. по специализации: |

|

|

|

- ПЭ пленки обычные |

130 |

130 |

|

- ПЭ пленки термоусадочные |

40 |

47 |

|

- ПЭ пленки высокотехнологичные |

10 |

18 |

|

- пленки барьерные с ПА |

7 |

8 |

|

- ПП пленки |

3 |

4 |

|

|

|

|

|

2. Ламинаторы, всего |

65 |

68 |

|

в т. ч. по типу клея: |

|

|

|

- solventless |

60 |

60 |

|

- solvent |

2 |

2 |

|

- complex |

2 |

4 |

|

|

|

|

|

3. Флексомашины, всего |

250 |

270 |

|

в т. ч.: |

|

|

|

- широкоформатные |

62 |

70 |

|

- узкоформатные |

190 |

200 |

|

4. Машины глубокой печати |

8 |

10 |

Обратите внимание, из 207 экструдеров 165 однослойные, неспособные выпускать высокопрочные и высокобарьерные пленки. Более того, значительная часть из них предназначены для выпуска так называемых парниковых пленок с высокой разнотолщинностью, печать по которым практически невозможна. Высокотехнологичные и высокобарьерные пленки могут изготавливать только 26 экструдеров, или 12% парка машин.

Это очень мало, если учитывать важный технологический нюанс -- любой экструдер в идеале должен быть узкоспециализированным. Любая переналадка для изменения ассортимента ведет к ухудшению качества, уменьшению выхода годной продукции, увеличению ее себестоимости. Именно поэтому западноевропейский производитель аналогичного профиля имеет 10-12 узкоспециализированных установок. Но мы не знаем ни одного российского производителя, имеющего более трех современных экструдеров.

Аналогичная ситуация с ламинаторами и флексомашинами. Например, восьмикрасочные машины для флексопечати с быстрой переналадкой и, тем более, машины глубокой печати можно пересчитать на пальцах. Мало того, что парк оборудования отечественных производителей в основном рассчитан на выпуск типовой и дешевой продукции, предложение которой уже превышает спрос. Он еще и нерационально используется.

Требования времени и рынка

К чему это привело в плане устойчивости бизнеса в упаковочной отрасли?

В прошлом году ИАЦ «Оптима» провел очень интересное исследование маржинальной рентабельности упаковочных материалов и упаковки почти по сотне позиций ассортимента. Как и следовало ожидать, высокорентабельным оказалось производство многослойных ламинатов с межслойной печатью, пакетов дой-пак, всех материалов с твист-эффектом с печатью, а также глубокая, трафаретная и тампопечать по упаковке. То есть -- высокотехнологичная продукция. Минимальную, граничащую с нулевой маржинальную рентабельность имеют обычные и молочные полиэтиленовые пленки и пакеты из них, ПВХ-пленки (за исключением термоусадочных этикеток), устаревшие пакеты «ПюрПак», офсетная ламинированная бумага, гофрокартон марки «Т» и ящики из него.

Но для нашей темы важнее другой факт, полученный в результате этого исследования. Практически по всем материалам, включая высокорентабельные, динамика рентабельности, начиная с 2001 г., оказалась отрицательной. Положительная динамика рентабельности только у 8 типов упаковки из 98.

Упаковочные материалы с положительной динамикой маржинальной рентабельности

|

Наименование материала

|

Рентабельность,%

|

||

|

|

2005 г.

|

2006 г.

|

|

|

1. |

Пленки для табачных изделий |

12-22 |

10-18 |

|

2 |

Полипропиленовый лист |

4-12 |

8-10 |

|

3. |

Блистерные пленка и лист |

6-13 |

3-6 |

|

4. |

Ориентированные полистирольные пленки |

13 - 20 |

12-16 |

|

5. |

Твист-композит с печатью |

12-22 |

18-24 |

|

6. |

Микрогофрокартон с мелованным слоем |

8-16 |

10-14 |

|

7. |

Коробки из микрогофрокартона с печатью |

12-17 |

12-14 |

|

8. |

Бумажные пакеты с печатью с окном |

14–20 |

14-16 |

|

9. |

Глубокая печать на упаковочных материалах |

14-23 |

8-18 |

|

10 |

Кашированне материалы на основе полимерных пленок |

15-17 |

10-12 |

|

11 |

Кашированые материалы на основе полимерных пленок, фольги и бумаги |

17-22 |

20-24 |

|

12 |

Ламинированная бумага с печатью |

5-7 |

4-5 |

|

13 |

Термoусадочная пленка (трехслойная) |

15-17 |

12-15 |

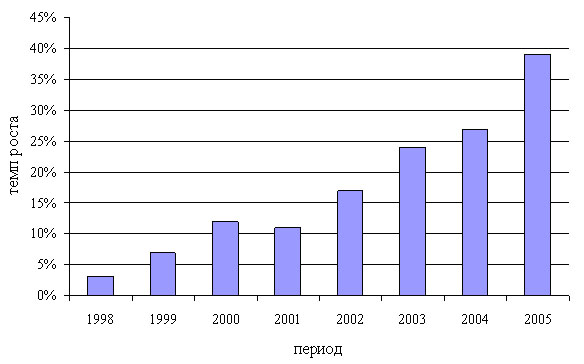

Но одновременно в пищевой промышленности растут сроки реализации продукции, а следовательно, объективные требования к обеспечиваемым упаковкой срокам хранения, барьерным свойствам упаковки. Например, прочность и герметичность сварного шва в пакете из широко используемого БОПП определяется тонким, всего 3 мкм, внешним слоем сополимера. Достигается она только при очень точной сварке и отсутствии пыли и жировых загрязнений. Естественно, что такая упаковка уже далеко не всегда пригодна для условий длительной реализации.

Динамика изменения реальных сроков продаж пищевых продуктов на российском рынке

Но уже достаточно дешевый металлизированный двухслойный ламинат из полипропилена толщ. 15-20, 20-20, 20-25, 25-25 и т.д. до 40-40 мкм, благодаря алюминиевой металлизации в микрослое задерживает свет и имеет повышенный барьер по кислороду и парам воды, затрудняя размножение в упаковке вредных микроорганизмов. Следовательно - увеличивает сроки хранения продуктов; дает дополнительные преимущества в художественной отделке упаковки. Такой металлизированный дуплекс-ламинат полипропилена лучше удерживает жиры в упаковке, не давая им мигрировать наружу.

Но это только один конкретный пример из громадного перечня возможностей, которые есть в распоряжении производителей. Ниже приведен перечень наиболее «ходовых» материалов для изготовления многослойных ламинатов с повышенными барьерными свойствами и возможностью межслойной печати.

Перечень материалов для изготовления ламинатов:

• прозрачный ориентированный полиэтилентерефталат (ПЭТ, полиэстер, ВОРЕТ);

• металлизированный ориентированный полиэтилентерефталат (ПЭТ М);

• прозрачный двуосноориентированный полипропилен (ВОРР);

• металлизированный двуосноориентированный полипропилен (ВОРР М);

• жемчужно-перламутровый двуосноориентированный полипропилен (ВОРР Р);

• прозрачный соэкструзионный полиэтилен низкой плотности (LDPE T);

• белый наполненный соэкструзионный полиэтилен низкой плотности (LDPE W);

• фольга алюминиевая AL;

• прозрачный ориентированный полиамид (BОРА Т);

• металлизированный ориентированный полиамид (ВОРА М);

• прозрачный неориентированный полиамид (РА Т, СРА Т);

• металлизированный неориентированный полиамид (РА М, СРА М);

• прозрачный неориентированный полипропилен (РР, СРР);

• белый наполненный неориентированный полипропилен (РР W, СРР W).

Факт снижения доходности упаковочного бизнеса в совокупности с повышением спроса на высокотехнологичную упаковку неминуемо приведет к грядущим изменениям в структуре отрасли. Жизнь заставит пойти на частичную диверсификацию с обновлением ассортимента и заменой устаревшего оборудования. И надо сказать, что достигнутые за последние годы результаты работы большинства субъектов рынка благоприятствуют этим изменениям. В качестве примера рассмотрим таблицу SWOT-анализа, подготовленную для ОАО «Компания «Славич». На наш взгляд, с небольшими изменениями она подходит и для рынка в целом.

|

Внешние возможности

|

Сильные стороны

|

(для МП)

|

|

|

Внешние угрозы

|

Слабые стороны

|

|

|

Остановимся только на анализе сильных сторон, слабые и так понятны. Ясно, что созданная конкурентная среда и завоеванная доля рынка усиливают позиции действующих предприятий. Новые игроки столкнутся с трудностями их вытеснения, если не будут иметь ноу-хау или льготного сырьевого обеспечения. Организационно-технические мероприятия, такие, как сертификация по ИСО 2000 и системе ХАССП, реализованные «Компанией Славич» и целым рядом других производителей, позволяют получать заказы от действующих на российском рынке зарубежных компаний. Наконец-то приемлемой стала процентная ставка по коммерческим кредитам, и в перспективе -- ее дальнейшее снижение. Но еще более нам интересен благоприятный фон для новых инвестиций и затрат на перевооружение.

Восходящий тренд темпов роста промышленного производства длится уже более года, и это нельзя считать ни чем иным, как принципиальным переломом тенденции -- от стагнации к росту.

Для такой экономики, как российская, то есть экономики в значительной степени самодостаточной, это проявляется прежде всего в росте выпуска машиностроения. Если выпуск машиностроения растет быстро, значит, тенденция к росту устойчива. Сейчас рост машиностроения очень мощный -- 40-80% годовых.

Свой вклад в рост производства внесла и «нефтянка» -- ее выпуск начал расти после семи месяцев стагнации (удивительно, но факт: стагнация началась несмотря на высокую мировую конъюнктуру). Неожиданно бурно стала расти и легкая промышленность. Темпы ее роста до сих пор вообще практически не увеличивались, но во второй половине 2005 г. вдруг начали настойчиво подниматься и сейчас достигли 15%.

Однако для нас важнейшим индикатором гармоничности роста является рост пищевой отрасли. Как известно, именно «пищевка» наиболее чутко реагирует на изменение общей конъюнктуры. Так вот, она, безусловно, ожила, и во второй половине 2005 г., а также и первой половине 2006 г. ее рост достиг 35%. А две таких емких по упаковке отрасли, как пищевая и легкая промышленности, неминуемо должны поднять интерес инвесторов к упаковочному рынку.

Несомненной трудностью для его реструктуризации является слабое информационное обеспечение. Есть ряд неплохих исследований по отдельным секторам рынка, на как только аналитики берутся за анализ состояния отрасли в целом, так неминуемо впадают в непонятную эйфорию. Объективным фактором здесь является чрезвычайно высокая дисперсность упаковочной отрасли и рынка упаковки, требующая еще до начала анализа разработки грамотной структуры исследования, а это далеко не всем по силам. В результате наши инвесторы не имеют правильного и объективного представления о рынке в целом.

В заключение приведем те тенденции в потреблении упаковки, которые несомненно должны быть «на слуху» у всех производителей

Основные тенденции упаковочной отрасли

1. Общие тенденции развития отрасли:

• Локализация производства упаковочной продукции внутри домашнего региона;

• Переход на обеспечение сырьем российского производства;

• Внедрение оборудования и материалов для фасовки в модифицированной газовой атмосфере;

• Замена бумажных упаковочных материалов на полипропиленовые и полистирольные пленки.

2. По полимерным материалам:

• Более широкое применение пленок с барьерными свойствами , особенно коэкструзионных;

• Расширение применения твист-пленок;

• Расширение применения термоформованных изделий из ПП и ПС;

• Повышение доли многослойных термоусадочных пленок;

• Расширение применения технологий и упаковочных материалов для горячей фасовки пищевых продуктов.

3. По картонной упаковке:

• Повышение доли многокрасочной упаковки с использованием возможностей дополнительной отделки (конгрев, тиснение);

• Расширение использования картонов с полимерными и барьерными покрытиями;

• Рост спроса на изделия из микрогофрокартона с полноцветной печатью.

4. По сырьевым компонентам упаковочных материалов:

• Дальнейшее расширение производства БОПП пленок;

• Наращивание производства линейного полиэтилена и полиэтилена высокого давления, каст-полипропилена;

• Создание современного производства полиамида -- гранулята, пригодного для производства тонких пленок;

• Расширение производства микрогофрокартона;

• Доведение качества выпускаемой фольги до требований европейского рынка.

Пришло время принимать решение перейти на следующий этап развития - к созданию гибкого производства более сложного и разнообразного продукта. Создание разнообразного ассортимента, поиск уникальных рыночных ниш -- реальная возможность для российских компаний уйти от глобальной конкуренции в преддверии вступления в ВТО. И это непростая задача, требующая от сотрудников компаний драйва, высокой квалификации, наличия эффективных систем управления и поддержания стабильного качества продукта. Те компании, которые смогут добиться успеха, скорее всего в дальнейшем и составят элиту российского упаковочного бизнеса.

По материалам журнала "Империя холода"